(61) 2105-0300

SCN Quadra 01, Bl. “C” – 8º Andar

Ed. Brasília Trade Center

CEP: 70711-902 / Brasília-DF

15/01/2026

Por que o resultado das cotas dos planos de benefícios nem sempre bate o CDI?

Essa é uma pergunta que recebemos com frequência, especialmente em momentos como o atual, em que a taxa Selic remunera 15% ao ano. De forma mais direta, a resposta é que adotamos a inflação e não o CDI (ou a taxa Selic) como referência para nossos investimentos. Mas, nesta matéria queremos explicar isso com uma maior riqueza de detalhes.

Antes, é importante lembrar que a Previnorte existe para complementar a renda dos nossos participantes, que pouparam ao longo de anos seguidos de vida laboral. Se esse complemento de renda perde valor ao longo do tempo, nosso objetivo não foi alcançado. Em outras palavras, podemos dizer que a Previnorte tem um compromisso com você, participante.

Sabe aquela sensação de que os preços sobem mais rápido do que o salário que você recebe, muito comum em períodos de alta inflação? No compromisso que assumimos com você nós queremos evitar essa sensação da melhor forma possível.

É importante lembrar que alguns dos nossos participantes consumirão seus recursos poupados pelos próximos 5 anos, outros por mais 20 anos, e há casos em que esse compromisso de pagamento de benefícios dos planos está projetado para cinco décadas.

Quanto maior o tempo do compromisso, mais preocupante e desafiadora é a variável “manutenção do poder de compra” e, preservando o foco nesse compromisso, como um princípio nosso, a Previnorte realiza a gestão dos recursos dos participantes de forma a evitar um “descolamento” dos retornos dos investimentos em relação à inflação, de modo a preservar esse “poder de compra” ao longo do tempo.

O cenário a ser evitado é aquele em que temos um pico no índice de inflação e somos pegos desprevenidos, tendo os recursos dos planos de benefícios alocados em ativos que não são atrelados ao mesmo índice. Nesse caso, ficaríamos mais distantes de atingir nosso principal objetivo e honrar os pagamentos dos benefícios em valores reais.

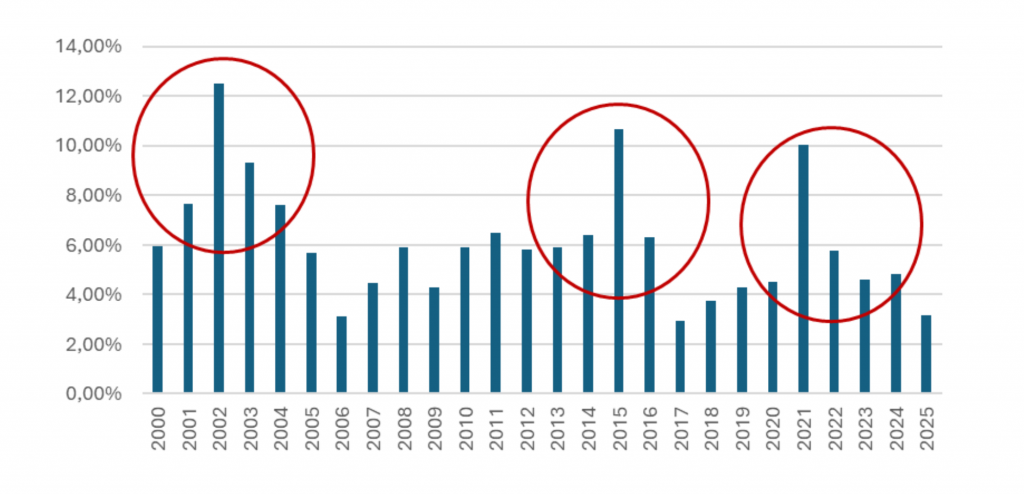

Considerando o histórico econômico no Brasil, é bastante difícil acertar o ciclo inflacionário. Quando achamos que está tudo bem, de repente passamos por algum tipo de instabilidade econômica e tudo acaba se refletindo na inflação. O gráfico abaixo contém os dados anuais do índice oficial de inflação (IPCA) do ano 2000 até meados de 2025:

Como vemos no gráfico, nos últimos 25 anos o Brasil atingiu picos de inflação ao menos 3 vezes. Além disso, em várias outras ocasiões, as metas de inflação (por volta de 4% a depender do ano) não foram atingidas. Ou seja, a tal da surpresa inflacionária não é incomum.

O gráfico a seguir dá uma boa noção de como o poder de compra caiu ao longo da história do Real:

Agora tente imaginar o que pode acontecer em termos de inflação nos próximos 20 ou 30 anos, período típico de recebimento da renda de aposentadoria. É difícil saber o que vai acontecer, por isso não podemos nos desviar desse cuidado com a inflação.

Vamos à prática:

Como representamos esse cuidado na gestão dos recursos? Será uma boa ideia manter 100% dos nossos recursos em ativos indexados à inflação? Não é bem assim.

Ao elaborarmos nossas Políticas de Investimentos (esses documentos são públicos e estão disponíveis no nosso site, no menu do seu plano), simulamos milhares de cenários (possibilidades) para vários indicadores de mercado importantes, entre os quais, certamente, a inflação. A premissa básica é: nós não sabemos exatamente o que vai acontecer, mas precisamos de uma carteira de investimentos ajustada para cenários bons e ruins.

O resultado dessas simulações é uma combinação de produtos de investimentos que chamamos de “carteira otimizada”. Com base nesse método, acreditamos que a carteira otimizada é aquela que tem maior probabilidade de cumprir com nossos compromissos nos próximos 5 anos (esse é o prazo que conseguimos projetar com alguma assertividade).

Em se tratando de ambiente macroeconômico, várias coisas mudam o tempo todo, portanto, essa carteira é revisada anualmente, adicionando ajustes com base no cenário mais atualizado.

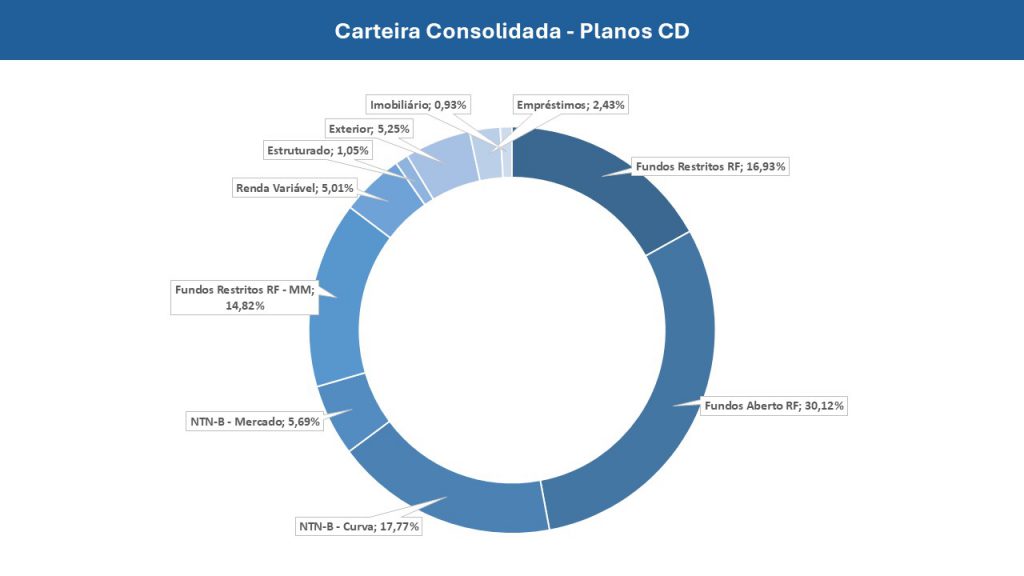

Como resultado desse trabalho, essa carteira otimizada mantém um ‘colchão’ de ativos indexados ao IPCA, principalmente, títulos públicos. Mas temos também outros ativos que não são, necessariamente, indexados ao IPCA. Veja um exemplo abaixo dos planos de Contribuição Definida (CD):

Mas, Previnorte, você falou tanto da inflação e tem ativos indexados ao CDI na carteira? Isso mesmo. O nosso modelo simulado entendeu ser oportuno manter um percentual da carteira em investimentos indexados ao CDI nesse momento em que as taxas estão muito altas e a inflação está caindo.

Mas porque, então, não alocamos tudo em CDI? Porque em alguns dos cenários simulados, a inflação sobe muito (mesmo que a probabilidade seja baixa). Nesse caso, seriamos pegos de surpresa com toda a alocação em uma única classe de investimento que não nos protege totalmente da inflação.

E porque temos recursos em Renda Variável, Exterior? Porque em alguns desses cenários simulados, essas classes de investimento se valorizam bastante, superando a inflação, e não podemos deixar de participar desses eventos quando acontecem. Observem que o percentual alocado não é muito alto.

Veja, portanto, que a Previnorte busca cumprir seu compromisso mantendo uma carteira de investimentos diversificada, preparada para cenários adversos e que, ao longo do tempo, proteja o patrimônio dos participantes contra a inflação e, principalmente: oferecer soluções previdenciárias, proporcionando rentabilidade e segurança no amanhã dos participantes.

Escrito de outra forma, esse grande objetivo da Previnorte seria assegurar aos seus participantes a complementação de aposentadorias e pensões com regularidade e manutenção do poder de compra”.

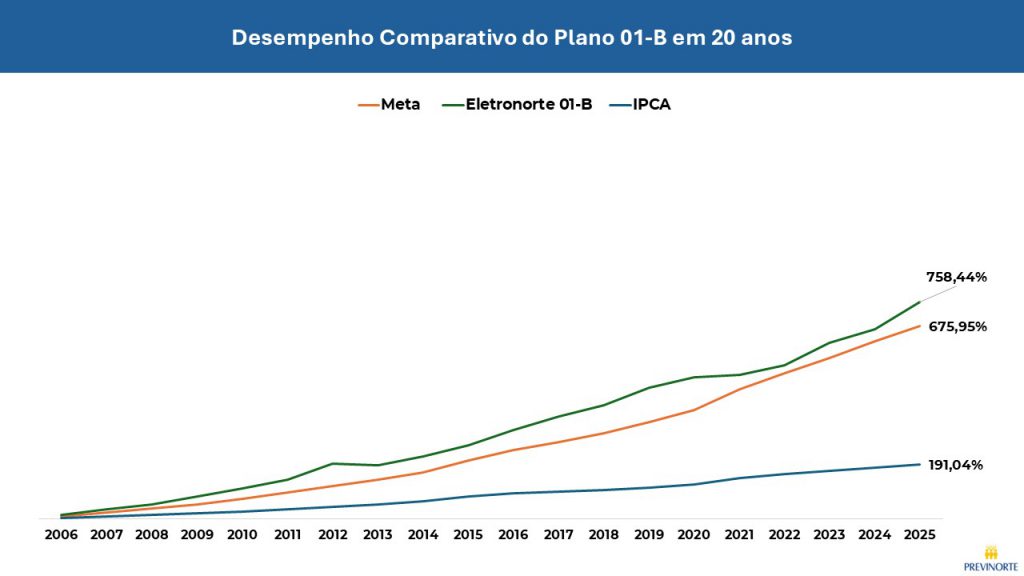

O gráfico a seguir, referente ao maior plano de benefícios da Previnorte (Plano 01-B) demonstra como a Previnorte teve sucesso em cumprir com seu compromisso ao longo dos últimos 20 anos:

Mas porque você também não compara o desempenho com o CDI? Agora todos nós já entendemos…

Previnorte: seu presente e seu futuro estão em nossos planos!

Compartilhe esta matéria: