(61) 2105-0300

SCN Quadra 01, Bl. “C” – 8º Andar

Ed. Brasília Trade Center

CEP: 70711-902 / Brasília-DF

Você já se perguntou o porquê da rentabilidade dos Planos A e Planos B serem tão diferentes? Então, este conteúdo é para você!

A Previnorte administra tanto planos de Benefício Definido (planos A) quanto planos de Contribuição Definida (Planos B), sendo que uma parcela bastante significativa dos ativos patrimoniais destes planos está lastreada em Títulos Públicos Federais.

Acontece que os Títulos Públicos Federais não são contabilizados da mesma forma nas duas modalidades de plano, em razão da legislação vigente. Isso porque no caso dos Planos A é permitida a famosa marcação de ativos na curva, enquanto nos planos B esta marcação deve ser feita a mercado. Isso gera uma diferença bem grande no momento de contabilizar os resultados.

Sabemos que este é um conceito um pouco complicado, por isso, vamos propor um exemplo ilustrativo para entender melhor esta diferença:

Primeiramente, vamos imaginar que a Previnorte encontrou uma oportunidade de investimento em um Título Público Federal que rendesse 15% ao ano, com vencimento em 05/2025 (ou seja, em 2 anos). Este ativo foi considerado tão bom, considerando as expectativas de mercado, que a Previnorte optou por comprar R$ 10 milhões dele para um plano A e iguais R$ 10 milhões para um plano B.

Considerando que a Previnorte mantenha estes dois títulos até a data do efetivo vencimento, em qualquer um dos dois planos o resultado será o mesmo, ou seja, uma remuneração de juros de aproximadamente 3,225 milhões de reais em 05/2025.

Mas, o que acontece até passar estes 2 anos? Aqui está a grande diferença entre marcação na curva e marcação a mercado. Vamos entender melhor?

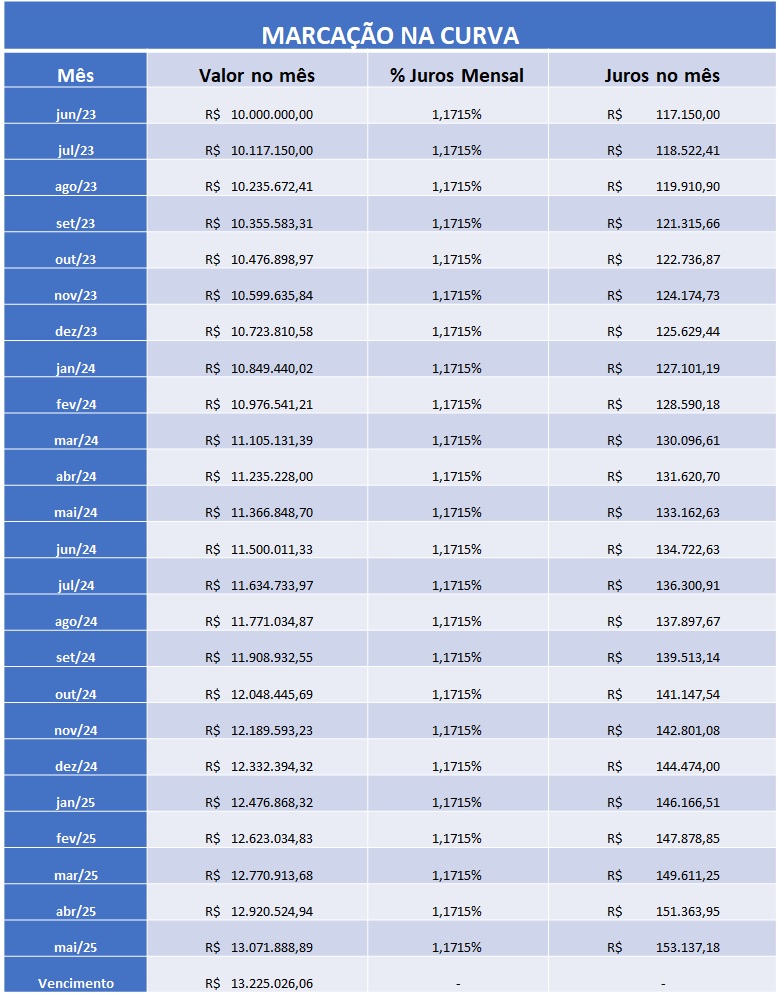

Vamos primeira tratar do título comprado para um plano de Benefício Definido (Plano A), que tem a marcação na curva.

Na marcação na curva o ativo será precificado considerando um pedacinho de juros a cada mês. Ou seja, se a Previnorte contratou o título de nosso exemplo em maio/2023, este título terá uma evolução mensal crescente com juros mensais, mais ou menos da seguinte lógica:

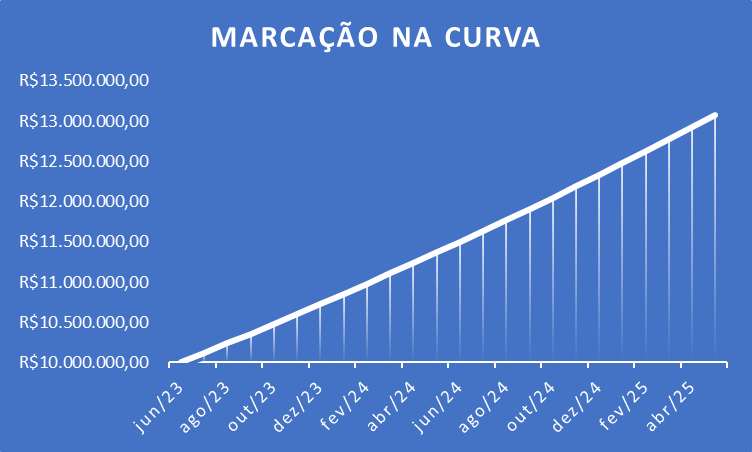

Veja que a cada mês o valor do título contratado recebe um “pedacinho” dos juros totais, independentemente do valor que está sendo negociado no mercado. Por isso, a marcação está ocorrendo “na curva”, pois se colocarmos a evolução do ativo em um gráfico teremos uma curva perfeita:

Como demonstrado no gráfico acima, além do crescimento uniforme, não existe a possibilidade deste título marcado na curva ter uma rentabilidade negativa, pois todo mês irá incidir uma parte dos juros totais contratados.

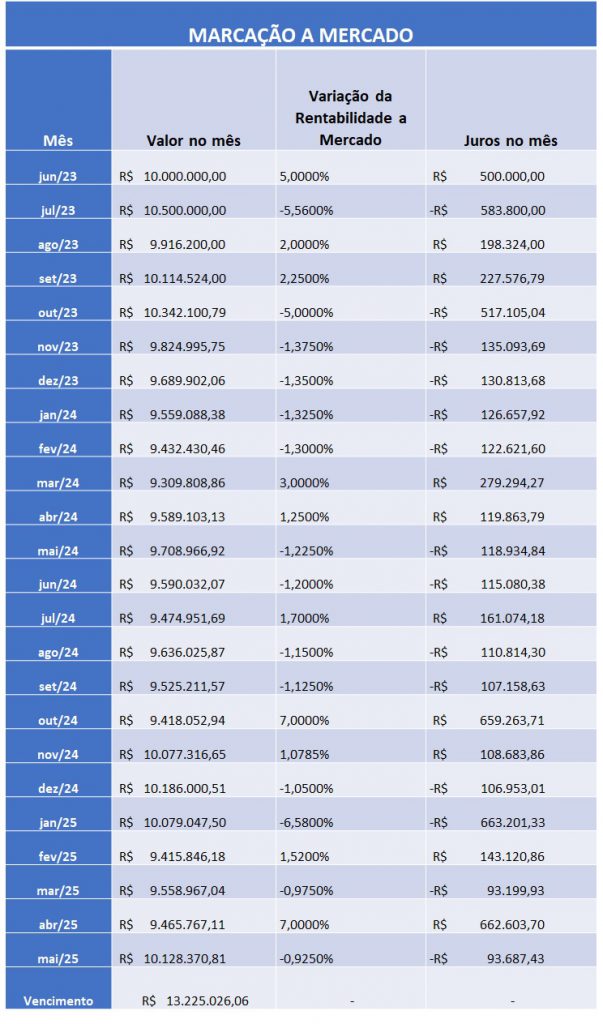

Mas, e o ativo do Plano de Contribuição Definida (Plano B) com marcação a mercado?

Neste caso, a marcação a mercado considera sempre o preço que o ativo está sendo negociado pelo mercado, ou seja, ainda que se saiba que levando a vencimento o nosso investimento haverá um retorno de 15% é necessário que diariamente ele esteja posicionado como se fosse vendido/liquidado naquela data.

Se, por exemplo, no dia seguinte à compra do nosso título hipotético for lançado um novo Título Público Federal com juros de 20% ao ano, certamente o mercado irá preferir este novo título em relação àquele que foi comprado anteriormente (de 15%), então, o preço do nosso ativo irá cair em razão do que o mercado está disposto a pagar. Mas, lembrando, se levar o título até o vencimento não haverá qualquer perda, pois a rentabilidade foi pré-determinada e será de 15%, independente de quanto o mercado esteja disposto a pagar.

Para entender melhor este conceito, vamos usar um cenário ilustrativo de bastante instabilidade, em que os juros estão subindo e caindo com uma variação muito grande e, consequentemente, impactando o valor do nosso investimento para cima ou para baixo na marcação à mercado. Vejamos a tabela abaixo:

Note que embora o preço de mercado do nosso ativo no Plano B sofra muitas alterações, ao final do período, na data do vencimento, alcança exatamente o mesmo valor do ativo do Plano A, ou seja, o valor aplicado teve o mesmo 15% de juros. Isso ocorre de forma independente do valor de mercado, pois foi a taxa acertada no ato a contratação.

No gráfico, conseguirmos perceber ainda melhor a diferença. Veja que o ponto final é o mesmo da ilustração anterior (do Plano de Benefício Definido), ou seja, o ativo no valor de R$ 13.225.026,06:

Em resumo: no nosso exemplo, o título público contratado irá pagar a mesma coisa na data do vencimento, seja na marcação na curva ou a mercado, sendo que somente haveria prejuízo se a liquidação ocorrer antes do vencimento.

Importante ressaltar que no caso da Previnorte, temos sempre muito cuidado em sempre manter boas estimativas da necessidade de caixa, evitando ao máximo as liquidações antecipadas que pudessem interferir negativamente nos resultados finais dos títulos contratados.

Nota: Os exemplos e situações utilizados são meramente ilustrativos, apenas para demonstrar de forma mais didática os conceitos em questão.